Gospodarcza hibernacja w styczniu 2026

Grudniowa seria dobrych danych z gospodarki rozbudziła apetyty na szybki wzrost PKB w 2026 roku. Styczeń przyniósł jednak zimny prysznic. Produkcja przemysłowa i budowlana w Polsce skurczyły się, a aktywność wytwórcza znalazła się w „zimowym letargu”. Śnieżna aura nie zniechęciła konsumentów do zakupów, choć ich popyt wyraźnie przesunął się na towary pierwszej potrzeby.

Fot. Pixabay/CC0

Zakładamy, że wraz z poprawą pogody odbiją również wskaźniki aktywności wytwórczej. Sprzyja temu fakt, że Polska ma dużo środków unijnych do wydania, wciąż rośnie siła nabywcza dochodów gospodarstw domowych, a na prostą wychodzi też przemysł naszego największego partnera handlowego. W rezultacie podtrzymujemy naszą prognozę wzrostu PKB w bieżącym roku na poziomie 3,6 proc.

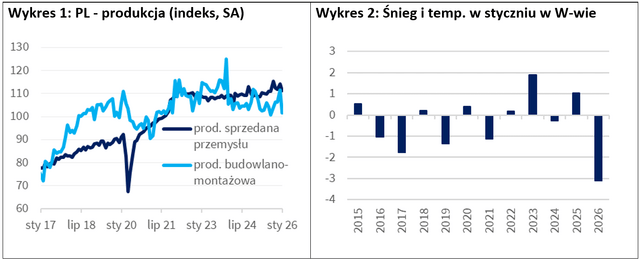

W ubiegłym miesiącu sygnalizowaliśmy, że styczeń może przynieść słabszy obraz polskiej gospodarki, m.in. z uwagi na układ kalendarza i pogodę. Spodziewaliśmy się niższych niż konsensus wyników miesięcznych indykatorów aktywności gospodarczej, choć skala zmrożenia w produkcji okazała się większa, niż przewidywaliśmy. Według danych GUS produkcja sprzedana przemysłu spadła w styczniu o 1,5 proc. r/r przy medianie prognoz +2,7 proc. i po 7,3 proc. wzroście r/r w grudniu. Jeszcze mocniej rozczarowała krajowa produkcja budowlano-montażowa, która w styczniu 2026 r. była niższa aż o 12,8 proc. r/r, wobec mediany prognoz -3,5 proc. i po +4,5 proc. r/r w grudniu 2025 r. (Wykres 1). Branżom wytwórczym najwyraźniej nie służyła zimowa aura. Obfite opady śniegu przy utrzymujących się niskich temperaturach sprawiły, że indeks reprezentujący prosty iloczyn średnich opadów śniegu i średniej temperatury w styczniu dla Warszawy był na poziomie najniższym od lat (Wykres 2). W konsekwencji złe warunki pogodowe mogły prowadzić do przerw technologicznych w budownictwie − część prac stała się niemożliwa do zrealizowania lub nieopłacalna. W zaspach utknąć mógł również transport materiałów przewożonych na place budowy, jak i wykorzystywanych w przemyśle. Logistyczne utrudnienia mogły wymusić zwolnienie tempa na liniach montażowych, a w części zakładów spowodować przestoje konserwacyjne.

Drugim istotnym czynnikiem wpływającym na wyniki styczniowej produkcji mógł być harmonogram ferii zimowych. W styczniu wolne miały szkoły w województwach, które łącznie odpowiadają za ok. 37 proc. PKB (na bazie danych GUS z 2024 r., dla struktury ludnościowej wygląda to inaczej). Rok wcześniej, uwzględniając nawet „zakładkę” województw podlaskiego i warmińsko-mazurskiego, było to średnio ok. 29 proc. PKB. Tak duża różnica mogła przełożyć się na procesy decyzyjne i operacyjne oraz opóźnienia produkcyjne w firmach działających na terenie tych regionów.

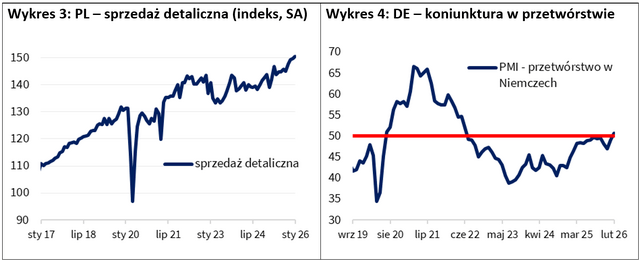

Szczęśliwie, sroga zima nie zniechęciła konsumentów do robienia zakupów. W ujęciu rocznym realne tempo wzrostu sprzedaży detalicznej w styczniu według GUS wyniosło +4,4 proc., utrzymując w tej części popytu wyraźną tendencję wzrostową (Wykres 3). Choć wynik sprzedaży pierwszego miesiąca 2026 r. był o 0,9 pp. niższy niż w grudniu ubiegłego roku, to jednocześnie o 1,1 pp. wyższy niż sugerowała mediana prognoz. Względem grudnia przyspieszyło roczne tempo wzrostu wydatków na żywność, leki i ubrania, co w części skompensowało słabszy popyt na towary trwałego użytku takie jak meble czy samochody. Konsumenci najwyraźniej optymalizowali strukturę styczniowych wydatków do bieżących potrzeb, gdyż jednocześnie, w związku z pogodą, musieli znaleźć w portfelach środki na wyższe rachunki za ogrzewanie i energię.

Ogółem słabszy styczeń w gospodarce nie przekreśla jej trendu wzrostowego. Trochę jak w rolnictwie − śnieżny styczeń nie oznacza nieurodzaju w lipcu. Prawdziwy test formy krajowej produkcji przyjdzie wraz z pierwszą większą odwilżą. Wtedy przekonamy się, czy gospodarcze oziminy są tak silne, jak sugerowały dane grudniowe. Na razie wiemy, że ważny silnik polskiej gospodarki, jakim jest popyt konsumpcyjny, wciąż pracuje. Sprzyja mu relatywnie niska stopa bezrobocia w kraju i utrzymujący się wzrost siły nabywczej wynagrodzeń. Aktywności zakupowej towarzyszą utrzymujące się pozytywne tendencje w nastrojach konsumenckich. W lutym br. bieżący wskaźnik ufności konsumenckiej (BWUK) wyniósł -9,1 i był o 0,6 pp. wyższy niż w styczniu, zaś wyprzedzający wskaźnik ufności konsumenckiej (WWUK) osiągnął -7, tj. o 0,3 pp. niżej niż w styczniu. Mimo pewnych wahań, oceny gospodarstw domowych co do ich aktualnych i przyszłych możliwości dokonywania ważnych zakupów pozostają stosunkowo wysokie.

Z perspektywy branż wytwórczych optymizmem napawają wstępne dane o koniunkturze w niemieckim przemyśle. W lutym wskaźnik Manufacturing PMI dla Niemiec wzrósł do 50,7 pkt z 49,1 pkt w styczniu i był to pierwszy odczyt powyżej 50 pkt od czerwca 2022 (Wykres 4). Wartość indeksu powyżej neutralnego poziomu 50 pkt może sygnalizować, że niemiecka gospodarka zaczyna wychodzić z kilkuletniej stagnacji.

Z perspektywy branż wytwórczych optymizmem napawają wstępne dane o koniunkturze w niemieckim przemyśle. W lutym wskaźnik Manufacturing PMI dla Niemiec wzrósł do 50,7 pkt z 49,1 pkt w styczniu i był to pierwszy odczyt powyżej 50 pkt od czerwca 2022 (Wykres 4). Wartość indeksu powyżej neutralnego poziomu 50 pkt może sygnalizować, że niemiecka gospodarka zaczyna wychodzić z kilkuletniej stagnacji.

Dawid Pachucki

dyrektor Biura Analiz Makroekonomicznych, główny ekonomista PZU