Branża opakowań - rosną ceny energii i surowców

Polski sektor produkcji opakowań, w najbliższym czasie będzie musiał się zmierzyć z kilkoma wyzwaniami. Rosnące ceny energii i surowców oraz ich mniejsza dostępność spowodowana wojną na Ukrainie przekładają się na jeszcze wyższe koszty i dużą presję cenową. Według prognoz analityków Santander Bank Polska, przedstawionych w raporcie „Branża opakowań w 2022 r.

Fot. Pixabay/CC0

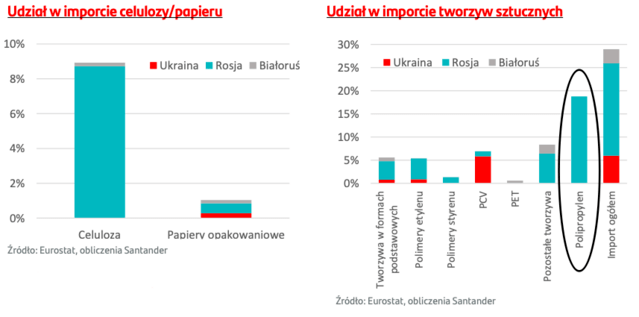

Rosyjska agresja na Ukrainę była dla krajowych przedsiębiorstw powodem wzrostu niepewności, można to zaobserwować poprzez pogarszające się nastroje przedsiębiorców w marcowych badaniach koniunktury. Z perspektywy producentów opakowań, największe pogorszenie nastrojów zanotowano w sektorze papierniczym. Wpływ na to miały zapewne obawy o wzrost cen gazu, ale również spadek dostępności celulozy importowanej z Rosji (odpowiadała za blisko 9% dostaw zagranicznych w ubiegłym roku). W segmencie opakowań z tworzyw sztucznych największe obawy dotyczą polipropylenu, którego import z Rosji odpowiadał w 2021 roku za prawie 20% dostaw zagranicznych na nasz rynek. Z kolei producenci palet i butelek szklanych powinni odczuć zwiększony popyt wobec spadku dostaw tych opakowań ze wschodu.

– Struktura ekspozycji importowej opakowań z rynków Ukrainy, Rosji i Białorusi jest podobna dla Polski jak i średniej dla całej UE. W dostawach, pod względem udziału dominowały opakowania drewniane (głównie palety) i opakowania szklane. W przypadku Polski blisko 30% importowanych w 2021 roku palet pochodziło z rynku ukraińskiego, zaś kolejnych około 15% z rynku białoruskiego. To może przełożyć się na spadek dostępności palet dla sektora transportowego. Podobny scenariusz już się realizuje na rynku niemieckim, gdzie z powodu embarga na rosyjską stal zabrakło gwoździ do zbijania palet – wyjaśnia Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Presja cenowa ciągle rośnie

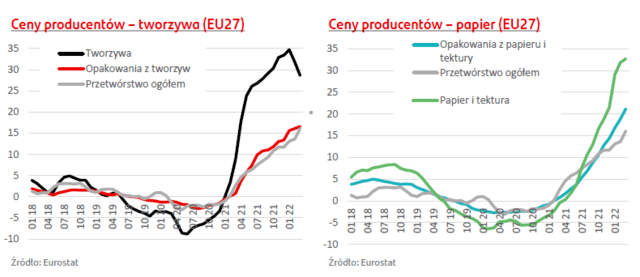

Na poziomie statystyki publicznej, dynamiki indeksów cen producentów biją kolejne rekordy, zaś w ujęciu nominalnym przebiły poprzednie z przełomu 3 i 4 kwartału 2021. To oznacza, że ceny surowców i w ślad za nimi ceny wyrobów gotowych są najwyższe w historii badania. Jak podreślają eksperci Santander Bank Polska, presja cenowa po stronie kosztowej cały czas się nasila. Zarówno w przypadku tworzyw sztucznych jak i celulozy dynamika w marcu (na poziomie UE) nie była równie wysoka jak w lutym, ale nie oznacza to, że surowce te zaczynają tanieć. Tempo wzrostu spada, gdyż z każdym kolejnym miesiącem wchodzimy w okres coraz wyższej bazy z uiegłego roku. W ujęciu nominalnym ceny w marcu wciąż pięły się w górę.

– Widzimy rekordowo wysoką presję kosztową, ceny surowców do produkcji opakowań wybiły w marcu na rekordowe poziomy, przez co indeksy cen producentów opakowań rosną w UE szybciej od średniej dla szerokiego sektora przetwórstwa przemysłowego. Efekt ten jest również widoczny w oczekiwaniach cenowych przetwórców, zwłaszcza w segmencie tworzyw sztucznych, wrażliwych na ceny ropy naftowej. Niemniej jednak, po pierwszym szoku w marcu, indeksy koniunktury pokazały w kwietniu powrót optymizmu w ocenie portfeli zamówień – wyjaśnia Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Opakowania ze szkła są jedynym segmentem branży, gdzie według Eurostatu ceny rosły w marcu wolniej niż w całym sektorze przetwórstwa przemysłowego (11% r/r vs 16,1% r/r). W przypadku opakowań z tworzyw sztucznych ceny rosną tylko nieznacznie szybciej od średniej – o 16,6% r/r, opakowania z papieru i tektury drożały o około 21,2% r/r, opakowania z metali lekkich o 21,8% r/r, zaś najwyższa dynamika wzrostów dotyczyła opakowań z drewna aż 38,9% r/r.

W Polsce, oczekiwania cenowe mierzone na poziomie indeksów szerokich branż papierniczej, chemicznej i wyrobów z tworzyw oraz gumy osiągnęły szczyt w styczniu bierzącego roku. Tylko w przypadku wyrobów z tworzyw kwiecień przyniósł nowy rekord na poziomie około 46% firm, które deklarują podwyżki. W przypadku producentów papieru i wyrobów oczekiwania cenowe były w kwietniu porównywalne do poziomu z 2 kwartału 2021 roku (43% firm deklarujących podwyżki wobec 59% w styczniu). W marcu indeksy oceny portfeli zamówień wykazały pewne osłabienie, jednak kwietniowy odczyt koniunktury wskazuje na powrót optymizmu wśród firm, pomimo rekordowych kosztów.

Spowolnienie jednak nie ominie branży opakowań?

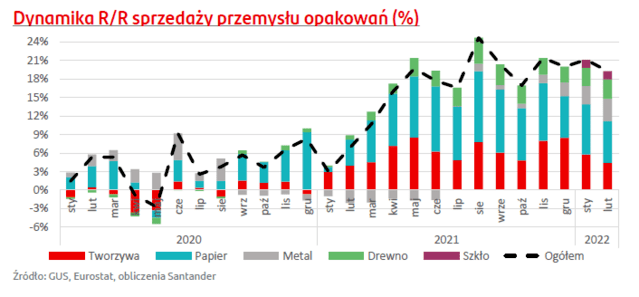

Na początku 2022 roku przemysł opakowań rósł w tempie blisko 20% rocznie. Jednak w ujęciu wolumenowym, dynamika wzrostu produkcji będzie na jednocyfrowym poziomie, m. in. z uwagi na bardzo wysoką bazę z ubiegłego roku. Powoduje to, że wzrost cen jest obecnie przeważającym motorem

wzrostu obrotów firm. W ujęciu wartościowym, największe wzrosty notowane są w segmencie opakowań drewnianych 40% r/r, co może być powiązane ze spadkiem importu z Ukrainy i Białorusi. Widoczna jest również wysoka dynamika wzrostu w segmencie butelek szklanych (około 16% r/r) i metalowych (około 14% r/r) – prawdopodobnie jest to efekt robienia zapasów w powodu wojny w Ukrainie.

Analitycy Santander Bank Polska szacują, że produkcja sprzedana krajowego przemysłu opakowań wzrosła w ubiegłym roku o około 13-18% r/r, do poziomu blisko 52 mld PLN.

– W 2022 roku branża opakowań zachowa wzrostowy trend, ale zmieni się jego struktura i zapewne będzie to wzrost niższy niż w ubiegłym roku. Obecnie spodziewamy się dynamiki produkcji sprzedanej w okolicach 12-16% r/r, czyli około 60 mld PLN. Biorąc jednak pod uwagę rekordowo wysokie ceny surowców widzimy duże ryzyko rewizji naszej prognozy w górę, szczególnie że inflacja kosztów będzie zapewne głównym kanałem transmisji wojny w Ukrainie na sytuację krajowego przemysłu opakowań – komentuje Maciej Nałęcz, analityk sektorowy Santander Bank Polska.

Polska kolejny rok liderem wzrostu eksportu opakowań

Analitycy Santander Bank Polska szacują, że udział eksportu w produkcji sprzedanej polskiego sektora opakowań mógł w 2021 roku nieznacznie wzrosnąć. Łącznie dynamika wagi opakowań dostarczonych na rynki zagraniczne wzrosła o około 10%. W największym stopniu widać ten trend w opakowaniach drewnianych, z papieru i tektury oraz stalowych.

Pod względem wzrostu eksportu opakowań Polska systematycznie wzmacnia swoją pozycję na rynku europejskim. W przypadku opakowań z papieru i tektury krajowi producenci zajęli drugie miejsce w UE pod względem wzrostu, co przekłada się na 3 miejsce pod względem łącznej wartości eksportu (za Niemcami i Holandią). O ile holenderski eksport rósł w tym segmencie wyraźnie szybciej od krajowego, to w porównaniu do lidera, Niemiec, obserwujemy stopniowe doganianie. W 2020 roku krajowy eksport opakowań z papieru i tektury odpowiadał około 40% niemieckiego, zaś w 2021 roku było to już 44%.

W przypadku opakowań z tworzyw sztucznych krajowi producenci zajęli czołowe miejsce w Unii Europejskiej pod względem wzrostu wolumenu eksportu, co przekładało się na około 6,6% dynamikę wzrostu. W efekcie eksport w tym segmencie odpowiadał w 2021 roku za 55% eksportu Niemiec. Natomiast w segmencie opakowań metalowych Polska zajęła 7. miejsce pod względem wzrostu, utrzymaliśmy pozycję lidera w eksporcie opakowań drewnianych, zarówno pod względem łącznej wartości eksportu jak i jego wzrostu. Z kolei w segmencie opakowań szklanych, dzięki 8% wzrostowi dostaw zagranicznych r/r, krajowi producenci zajęli 10. miejsce pod względem wzrostu przy 6. miejscu w UE pod względem łącznej wartości produkcji.

Regulacje rynku ważnym czynnikiem w przyszłości

Sektor czekają ważne zmiany także na polu regulacyjnym, które mają wprowadzić w Polsce duże modyfikacje w obszarze wymogów recyklingu, finansowania systemu gospodarki odpadami i promowania ekoprojektowania. Proponowany w projekcie nowelizacji poziom opłaty z tytułu rozszerzonej odpowiedzialności producenta dla opakowań z tworzyw sztucznych w wysokości ok 200 EUR/t, przy obecnym, rekordowo wysokim poziomie cen tworzyw dla przemysłu opakowań, mógłby mieć przełożenie na wzrost cen producentów w wysokości 5-5.5 p.p. Pod znakiem zapytania pozostaje finansowanie Plastic Tax w dłuższym terminie, co byłoby już silnym bodźcem do zmian zachowań zakupowych konsumentów, gdyby musieli pokryć go przetwórcy tworzyw. Jednocześnie, to właśnie w segmencie opakowań z tworzyw sztucznych drzemie największy potencjał korzyści jakie może przynieść skuteczna reforma systemu ROP, ze względu na jego rozmiar, relatywnie niską stopę recyklingu i głęboki deficyt handlowy po stronie surowców. Obecnie Ministerstwo Środowiska i Klimatu wciąż pracuje nad ustawą, która miałaby wejść w życie od stycznia 2023 roku, termin ten wydaje się jednak mało realny. Dwie pozostałe ustawy z szykowanego pakietu (nt. systemu kaucyjnego i SUP) mogą zostać przyjęte szybciej, ponieważ nie przekładają się bezpośrednio na ceny produktów konsumpcyjnych. Według szacunków analityków Santander Bank Polska dyrektywa SUP mogłaby objąć do około 10% wolumenu produkcji opakowań, głównie małych i średnich firmy o wąskim portfolio produktowym.